Bang! Bank Rakyat Indonesia ($BBRI) dan Senja Suram BPR?

Bang! Bank Rakyat Indonesia ($BBRI) dan Senja Suram BPR?

Harga saham Bank BRI (BBRI) sedang tinggi-tingginya ketika Erick Thohir sambil becanda meminta masyarakat berburu saham bank BRI (BBRI) pada CNBC Indonesia Economic Outlook 2020 pada 16 Februari lalu. Saat itu, Erick memberi bocoran rencana besar BRI yang melibatkan Pegadaian dan PT PNM yang menurutnya akan membuat BRI menjadi “bank luar biasa”.

Seyogianya, kabar ini membuat investor berburu saham BRI yang membuat harganya naik. Namun bukannya terbang, saham BBRI malah rontok terjun bebas berbarengan saham-saham lainnya ketika awal PSBB mulai diberlakukan. Ketakutan pasar membuyarkan segala sentimen.

Beberapa purnama berlalu, pasar modal kembali recovery sedikit-sedikit. Namun suatu ketika, pasar tiba-tiba kaget ketika tahu BRI “tidak biasanya” melakukan audit laporan keuangan triwulan III 2020. Sinyal aksi korporasi besar kembali menguat sekaligus mengingatkan pelaku pasar bahwa ucapan Erick awal tahun itu memang bukanlah hanya candaan. Tapi benar-benar ada sesuatu yang besar sedang dipersiapkan.

Akibatnya sejak momen itu saham BBRI naik signifikan mencapai 32,04% hanya dalam waktu kurang dari 2 bulan hingga 10 Desember lalu, sebelumnya akhirnya mengalami sedikit koreksi sampai saat ini.

|

| Analisis Teknikal BBRI |

Apa yang sebenarnya terjadi?

Sebelum memasuki penjelasan analisis teknis pergerakan saham, ada baiknya kita mulai mengingat lagi bagaimana prospek perbankan Indonesia dan bagaimana rencana aksi itu bisa secara signifikan mengubah peta bisnis industri ini.

Potret Suram Perbankan Memasuki awal 2020 lalu

PSAK 71 jadi momok perbankan memasuki tahun 2020 lalu. Ketika efektif mulai berlaku tahun 2020, bank mau tidak mau harus membuat Cadangan Kerugian Penurunan Nilai (CKPN) lebih besar dibandingkan selama hidup mereka sebelumnya. Intinya, sesuai PSAK 71, bank harus mencadangkan kerugian sejak awal kredit diberikan, tidak lagi hanya mulai mencadangkan ketika peristiwa yang dapat mengakibatkan gagal bayar terjadi sebagaimana aturan lama PSAK 55.

Kini, bank harus menyediakan CKPN untuk semua kategori kredit, baik kredit lancar, ragu-ragu, maupun macet. Akibat PSAK 71 ini, laba bersih bank akan tergerus, mengurangi dividennya, dan menurunkan ekspektasi harga sahamnya pula.

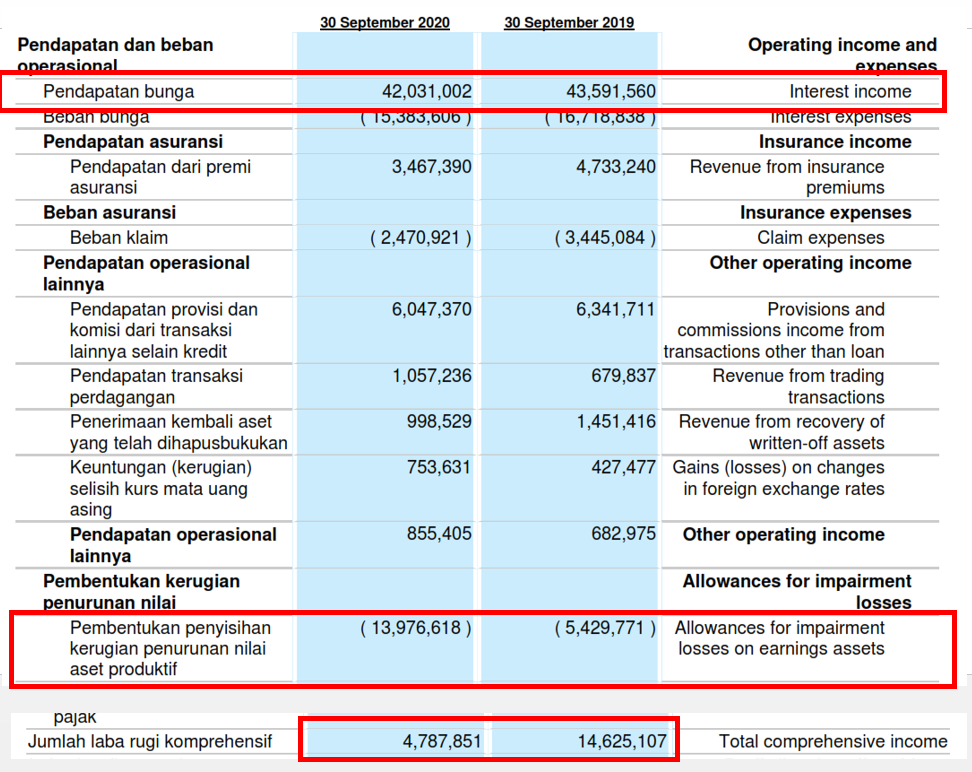

Contoh efek paling nyata PSAK 71 bisa dilihat di laporan keuangan triwulan III 2020 bank BNI seperti berikut.

|

| Laba Rugi -CKPN Bank BNI |

Pendapatan BNI pada triwulan III 2020 (Rp42,03 Triliun) sebenarnya tidaklah turun jauh dibanding tahun 2019 (Rp43,59 Triliun). Hanya saja, kalau kita lihat CKPN/penyisihan kerugian penurunan nilai, angkanya naik signifikan menjadi Rp13,97 Triliun, dibanding Rp5,42 Triliun tahun sebelumnya.

Karena CKPN dicatat langsung mengurangi pendapatan, maka jumlah laba komprehensif bank BNI langsung anjlok jadi Rp4,78 triliun dibandingkan periode triwulan III tahun sebelumnya yang mencapai Rp14,62 Triliun.

Masalah yang sama juga terjadi di Bank BRI. Kombinasi penurunan pendapatan dan kenaikan CKPN, membuat laba bersih bank BRI tergerus signifikan. Dari Rp 30,62 Triliun pada triwulan III 2019, menjadi hanya Rp16,925 Triliun.

|

| Laba Rugi-CKPN BRI |

Dari sini sinyal jelas menunjukkan prospek dunia perbankan tidaklah terlalu bagus mulai tahun 2020 dan setelahnya.

Lantas apa yang membuat BRI lanyak dibahas? Semata-mata karena sinyal Erick dan DPR atas rencana korporasi BRI dalam rencana pembentukan Holding Ultra Micro dengan Pegadaian dan PT PNM.

Menyelamatkan “Bank Luar Biasa” dengan Holding Ultra Micro

Kalau ditarik sebelum ucapan Erick Thohir, adalah presiden Jokowi yang pertama kali menyampaikan wacana pembentukan holding ultra micro ini. Waktu itu, Desember 2019 ketika momen Rakornas tim Percepatan Akses Keuangan Daerah, Jokowi minta dibentuk holding ini.

"Saya sudah melihat, [Di daerah] sudah terbentuk kelompok-kelompok usaha yang akan menjadi cluster. Saya sudah sampaikan ke Menko Perekonomian [Airlangga Hartarto] agar cluster ini dipayungi lagi oleh sebuah kayak diholdingkan” -Presiden Jokowi, via CNBC Indonesia

Wacana itu berkembang terus sampai kabar Erick telah menyelesaikan rapat dengan BRI membahas rencana holding. Hanya saja, nampaknya cukup berat bagi Erick untuk mewujudkan cita-cita holding ini jika dibandingkan dengan holding-holding sebelumnya yang relatif lebih mudah dibentuk.

Struktur kepemilikan saham BRI “hanya” 56,75% yang dikuasai oleh Pemerintah RI akan membuat rencana holding cukup berat. Karena ada proporsi publik, tentu publik punya hak suara atas rencana ini yang mungkin tidak sependapat dengan rencana pemerintah (meskipun pemerintah mayoritas dan memegang saham seri A).

Hal serupa tidak ditemui di holding-holding sebelumnya.

Holding pertambangan misalnya, dipimpin oleh Mind ID (dulu Inalum) yang sahamnya sepenuhnya dikuasai pemerintah, dapat lebih leluasa mengatur anggota holdingnya seperti Antam, Bukit Asam, PT Timah, dan Freeport.

Sementara itu, holding asuransi yang baru dibentuk, dipimpin oleh IFG (dulu BPUI), yang sahamnya sepenuhnya juga dimiliki negara hingga leluasa mengatur Jasa Raharja, Jamkrindo, Askrindo, dan Jasindo.

Untuk holding ultra micro, jika BRI hendak jadi induknya, tentu akan menempuh waktu dan prosedur yang lebih kompleks. Bukan hanya itu, nampaknya serikat pekerja PT Pegadaian telah cukup tegas menolak rencana holding ini. Kita bisa cek sendiri kanal-kanal youtube dan komentar di berita masa, pasti banyak pegawai Pegadaian yang memberikan komentar penolakan holding.

Meski banyak hambatan, jika rencana holding ini terwujud, BRI akan mendapatkan cukup banyak kekuatan baru untuk semakin mencengkeram ceruk pasar keuangan sektor UMKM. Semua karena Pegadaian dan PT PNM bukanlah perusahaan sembarangan.

PT Pegadaian adalah perusahaan yang sehat yang selalu konsisten menghasilkan laba dan dividen cukup besar dibandingkan dengan aset yang ia miliki. Meski hanya punya aset Rp65,32 Triliun pada tahun 2019, ia mampu mendulang revenue dan net income masing-masing Rp17,69 Triliun dan Rp3,10 Triliun. Inilah yang membuat Pegadaian cukup konsisten masuk 10 besar BUMN penyumbang dividen bagi negara.

Yang selama ini cukup mengganjal Pegadaian “hanyalah” biaya dana (cost of fund) yang cukup besar. Sesuai laporan keuangannya tahun 2019, Pegadaian menitikberatkan penggunaan utang (liabilitas) sebagai sumber modal usahanya. Per 2019, struktur modal Pegadaian terdiri dari liabilitas sebanyak 64,70% dan ekuitas sebesar 35,30%. Akibatnya rata-rata cost of fund Pegadaian mencapai 8,00%. Gampangnya, Pegadaian harus cari imbal hasil minimal 8,00% untuk impas. Itupun belum termasuk biaya operasional dan kawan-kawannya. Makanya beberapa produk atau kredit ultra dan micro sebenarnya menawarkan bunga yang cukup besar kepada konsumennya.

|

| Pegadaian Salah Satu Penyumbang Dividen Terbesar |

Sementara itu, PT PNM yang terkenal dengan program Mekaar dan Ulaam itu, cenderung punya ketergantungan pada obligasi dan MTN (utang jangka menengah) yang cukup tinggi. PT PNM cukup sering menerbitkan obligasi dan MTN dengan bunga yang cukup tinggi (agar obligasi laku). Selama ini, besaran bunga obligasi yang harus dibayarkan PT PNM mencapai kisaran 8% s.d. 10,75%. Sementara untuk MTN, PT PNM harus membayar bunga lebih besar lagi dengan kisaran 9,25% s.d. 11,25% per tahun (sumber LK PNM 2019).

Meski cost of fund tinggi, PT PNM, dengan ukuran asetnya, cukup profitabel dengan laba Rp977,31 Miliar dan NPL (rasio kredit macet) hanya 1,34%.

Masalah cost of fund PT Pegadaian dan PT PNM yang tinggi ini sebenarnya sedikit banyak dibantu program pemerintah dalam kemasan Kredit Ultra Micro (UMi) yang dikelola PIP (Pusat Investasi Pemerintah). PIP yang berperan selaku guaranteed fund menyalurkan kredit UMi melalui Pegadaian dan PNM (juga PT BAV) dengan hanya membebankan 2%-4% bunga saja (PMK 95 tahun 2018).

Harusnya dengan bunga sekecil ini, bisa menekan biaya dana kedua perusahaan itu.

Masalahnya adalah pinjaman PIP kepada PNM dan Pegadaian tidak sebesar kredit yang berhasil mereka salurkan. Misalnya saja PT PNM tahun 2019 berhasil menyalurkan pinjaman sebesar Rp24,82 Triliun kepada masyarakat pra sejahtera dengan mendapatkan return 1% per bulan, namun pinjaman dana dari PIP yang berbunga murah itu hanya Rp3,4 Triliun saja (outstanding LK PNM 2019).

Pun hal yang sama terjadi di Pegadaian, pinjaman murah PIP dibandingkan kredit tersalurkan masih berselisih jauh.

Pegadaian dan PT PNM tentu sangat membutuhkan sumber dana yang murah untuk menekan Cost of Fund hingga dapat memaksimalkan profitnya. CoF yang rendah pada akhirnya akan memaksa korporasi memberikan bunga kredit lebih rendah kepada masyarakat. Bayangkan jika masyarakat dapat hanya membayar bunga 0,5% saja dibanding rata-rata 1% per bulan seperti saat ini.

Di sini lain, sumber dana murah yang melimpah ada di tangan BRI, melalui Current Account Saving Account (CASA) yang dimilikinya. CASA adalah uang Tabungan dan Giro di rekening bank yang selama ini dijadikan sumber modal murah meriah bagi bank untuk menjalankan usahanya. Murah bagi bank karena mereka hanya perlu membayar bunga kepada kita selaku nasabah sebesar misal 1,5%-3% saja per tahun saja. Jauh lebih rendah bahkan dibandingkan bunga deposito.

BRI punya CASA melimpah yang dapat dipakai Pegadaian dan PT PNM sebagai anak jika holding dapat terwujud. Jika itu terjadi, bunga kredit ultra micro Pegadaian dan PT PNM akan dapat turun drastis. Manasih pengusaha kecil yang tidak mau dengan kredit mudah berbunga sangat murah?

Dengan kekuatan finansialnya, BRI selaku induk holding, akan mampu menyalurkan kredit berisiko rendah dengan masif. Tentu kinerja korporasi akan tergerek naik dengan drastis. Saat itu terjadi, masyarakat akan mulai memalingkan mengajukan kredit kepada BPR yang akan kalah bersaing dalam perang bunga. Senjakala yang cukup muram bagi BPR-BPR di seluruh Indonesia.

Bagi para rentenier? Mereka pasti cukup terluka. Tapi karena banyak masyarakat masih kurang melek finansial, bisa saja mereka masih menyalurkan "kredit" dengan cukup besar. Semoga mereka (rentenier) semakin dilemahkan. Tugas pemerintah adalah membuat masyarakat pra sejahtera semakin meleh finansial hinggal mengindari jebakan bunga tinggi para rentenir.

Penjelasan analisis teknikal Bank BRI akan dibahas di part selanjutnya.

Klaten, 22 Desember 2020

Kristian Danang Purnomo

dan Senja Suram BPR?){kind=link}

Hi, Pak Danang, menarik untuk dicermati saham BRI sebagai salah satu raksasa perbankan di Indonesia. Terkait hubungan dengan artikel sebelumnya tentang Disruptive Innovation, Bagaimana pendapat bapak terhadap kelangsungan pertumbuhan BBRI di masa mendatang, khususnya gempuran "bank digital" di era inovas? Apakah BBRI dapat bertumbuh, berkembang, atau hilang tergerus jaman?

BalasHapus